Cara Membuat Neraca Saldo Setelah Penutupan Foto Modis

Neraca Saldo Penutup (Post Closing Trial Balance) Prosedur terakhir dalam penyusunan neraca saldo yaitu dengan membuat neraca penutup. Neraca jenis ini memuat ringkasan semua akun rekening transaksi setelah dilakukan penyesuaian. Neraca ini juga berfungsi untuk memastikan bahwa buku besar telah mempunyai saldo di awal periode selanjutnya.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

5. Contoh Neraca Saldo Setelah Penutupan. 5.1 Menyukai ini: Neraca saldo setelah penutupan dibuat setelah jurnal penutup dibuat dan di posting ke buku besar. Ini adalah neraca saldo ketiga (dan terakhir) yang disiapkan dalam siklus akuntansi. Tentu sebelum membaca ini Anda bisa mereview ulang Cara Membuat Neraca Saldo Plus Contohnya.

Neraca Saldo Pengertian Fungsi dan Contoh

Ada 3 jenis neraca percobaan ( trial balance) adalah: Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance) Adjusted Trial Balance atau Neraca Saldo setelah Penyesuaian. Neraca Saldo Penutup (Post Closing Trial Balance) Trial balance bisa berbentuk hasil cetak komputer atau dalam bentuk kolom yang terdiri dari: Nama Account/Rekening.

Neraca Saldo Jurnal Penyesuaian Kertas Kerja Dan Jurnal Penutup My XXX Hot Girl

c. Neraca Saldo Penutup. Neraca saldo penutup adalah laporan yang disusun pada akhir periode akuntansi setelah ayat jurnal penutup dimasukkan dalam buku besar perusahaan. Ayat jurnal penutup ini biasanya mencakup transfer keuntungan atau kerugian ke akun modal dan penutupan semua akun pendapatan dan beban.

Jurnal Penutup Dan Neraca Saldo Setelah Penutup Perusahaan Dagang UKM Bisnis Dan Akuntansi

Neraca Saldo Penutup. Yang ketiga adalah neraca saldo penutup, atau juga disebut sebagai post-closing trial balance. Neraca saldo jenis ini dibuat untuk memastikan buku besar telah memiliki saldo untuk periode selanjutnya. Dalam membuat neraca saldo jenis ini, Anda harus memastikan bahwa seluruh akun dan nilainya dalam daftar saldo maupun.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

3. Neraca Saldo Setelah Penutupan (Post Closing Trial Balance) Jenis neraca saldo penutup adalah daftar saldo yang digunakan untuk memastikan bahwa suatu buku besar sudah mempunyai saldo untuk awal periode selanjutnya. Prosedur seperti ini adalah langkah akhir di dalam kurun waktu satu periode akuntansi setelah ayat jurnal penutup sudah dimasukkan.

Jurnal penutup dan neraca saldo setelah penutupan.pdf

Berikut ini adalah contoh cara membuat neraca saldo atau trial balance dengan menggunakan Jurnal: 1. Pada tab "Sekilas Bisnis", klik "Lihat Laporan" di bawah deskripsi Trial Balance (New). 2. Masukkan tanggal awal dan akhir dari laporan yang ingin ditampilkan. Kemudian, klik "Filter". 3.

Cara Membuat Neraca Saldo Plus Contohnya Hukum Line

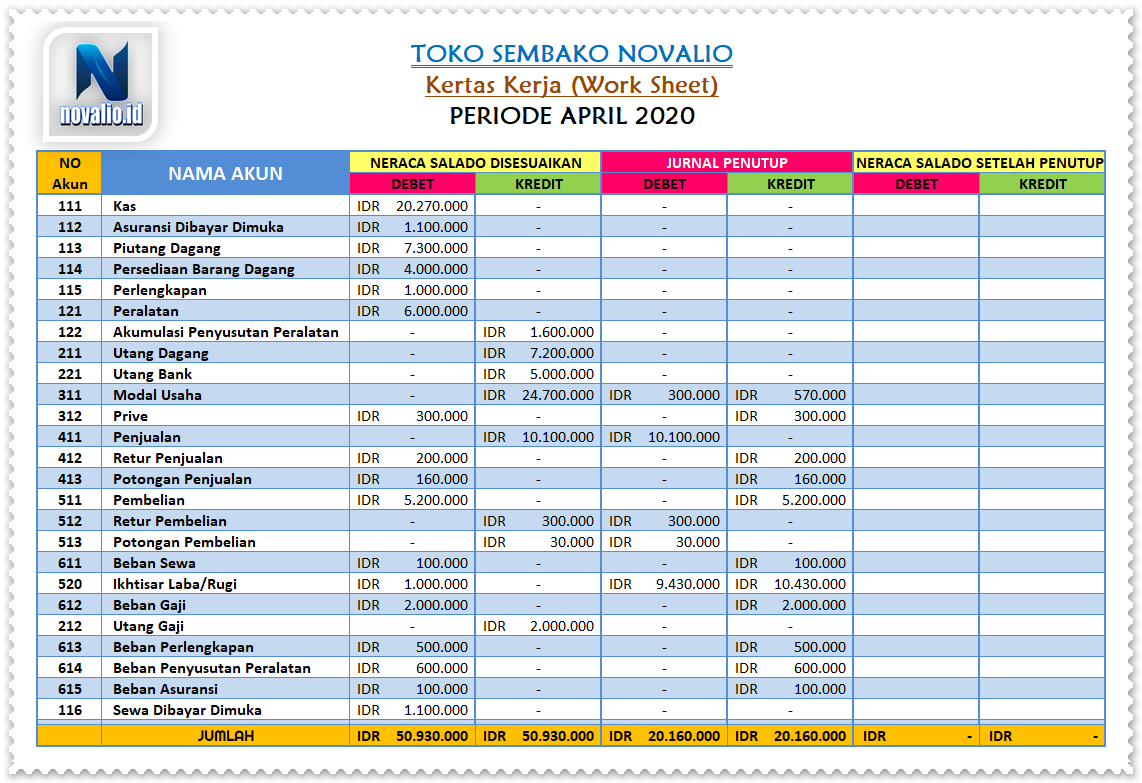

Sebagian besar saldo percobaan tidak akan mencantumkan akun apa pun yang memiliki saldo $0,00. Akibatnya, neraca saldo setelah penutupan hanya akan mencantumkan akun neraca dengan saldo selain nol. Kolom jumlah debit dan kredit akan dijumlahkan dan totalnya harus sama. Sebelum menyiapkan neraca saldo setelah penutupan, maka perlu disiapkan ayat jurnal penutup untuk membantu menghitung saldo.

Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

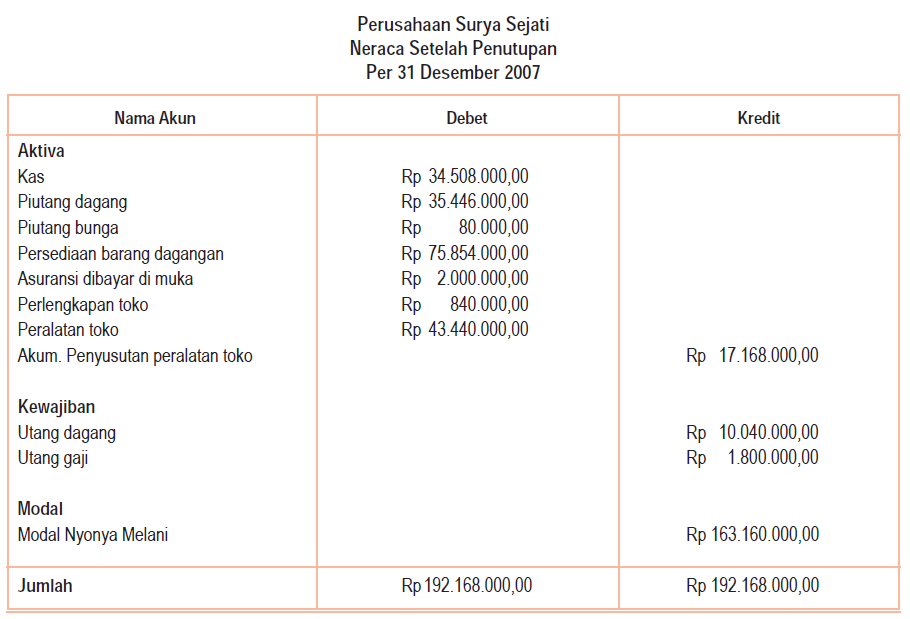

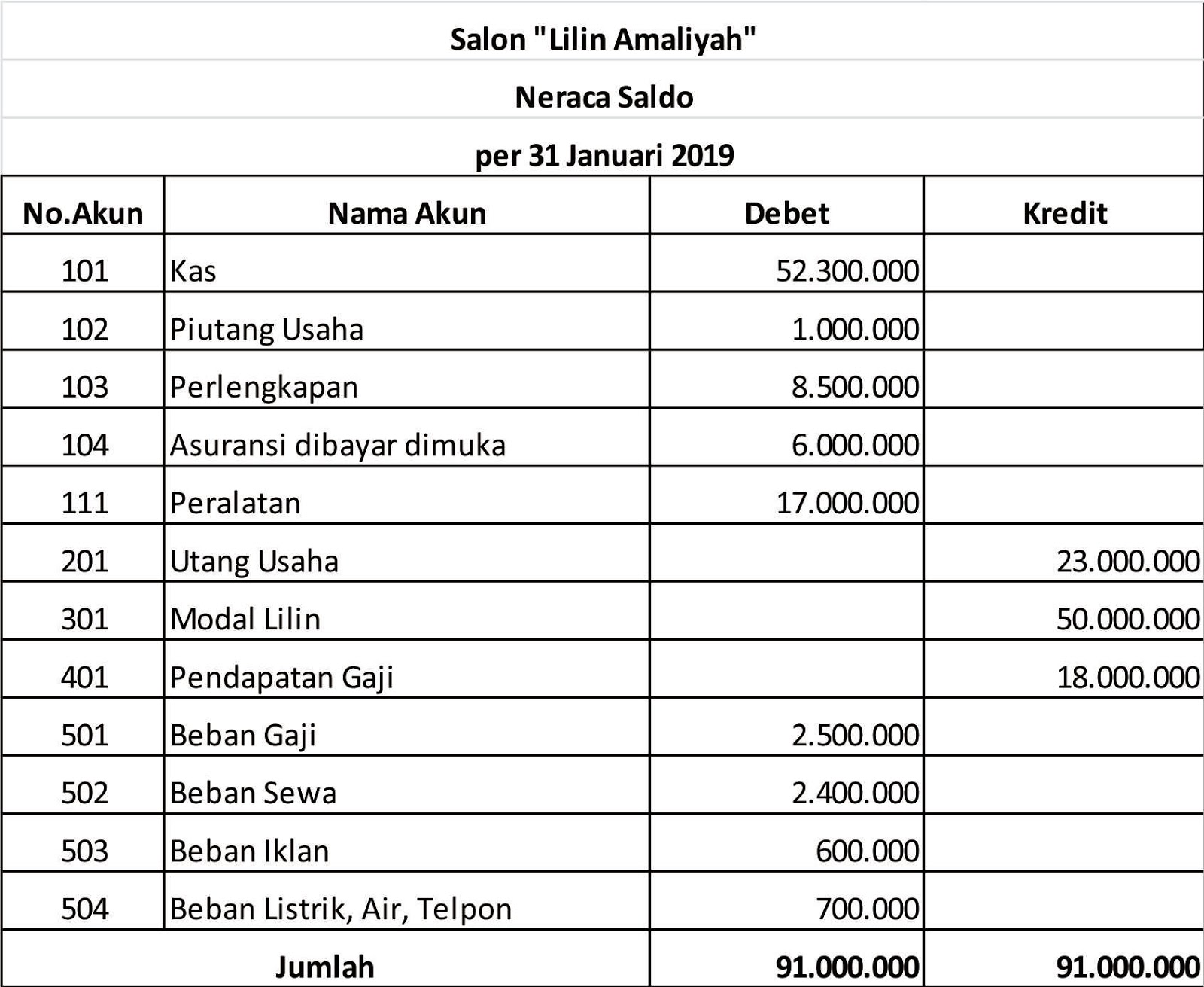

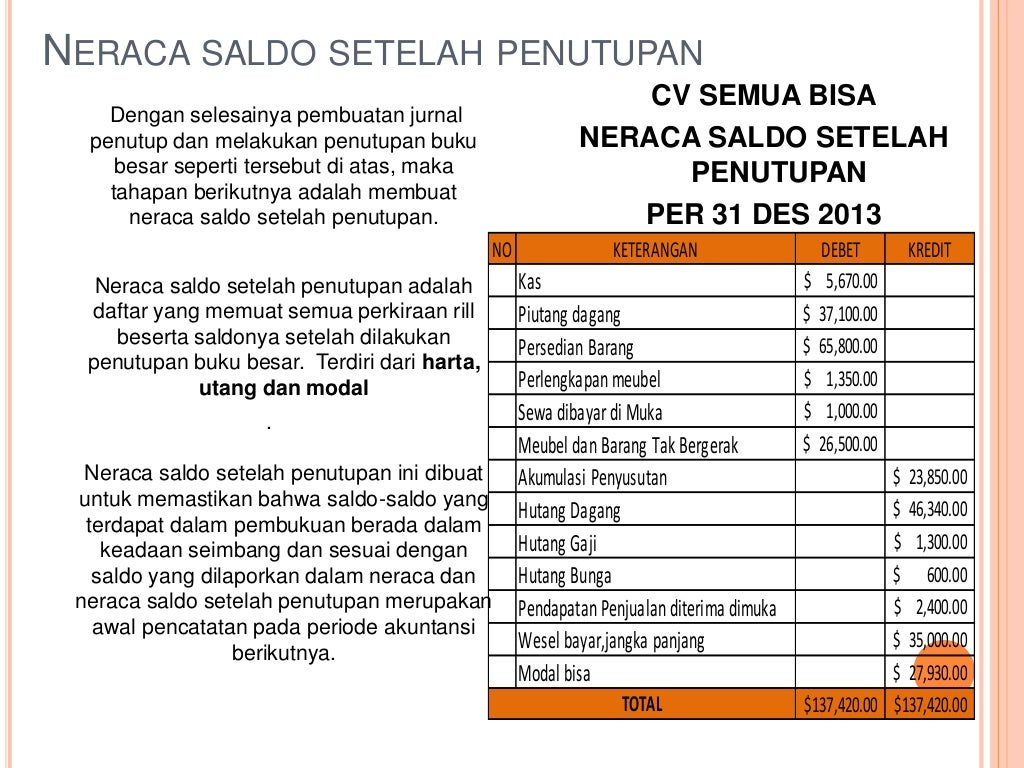

Bentuk neraca saldo setelah penutupan adalah sebagai berikut. Nama perusahaan. Judul : Neraca saldo setelah penutupan. Tanggal periode pembuatan. Langkah selanjutnya adalah membuat kolom sebanyak 4 (empat) kolom diantaranya, Kolom 1 : kode akun / nomer akun. Kolom 2 : nama akun / keterangan akun. Kolom 3 : kolom debet. Kolom 4 : kolom kredit.

TUTORIAL MEMBUAT NERACA SALDO SETELAH PENUTUP YouTube

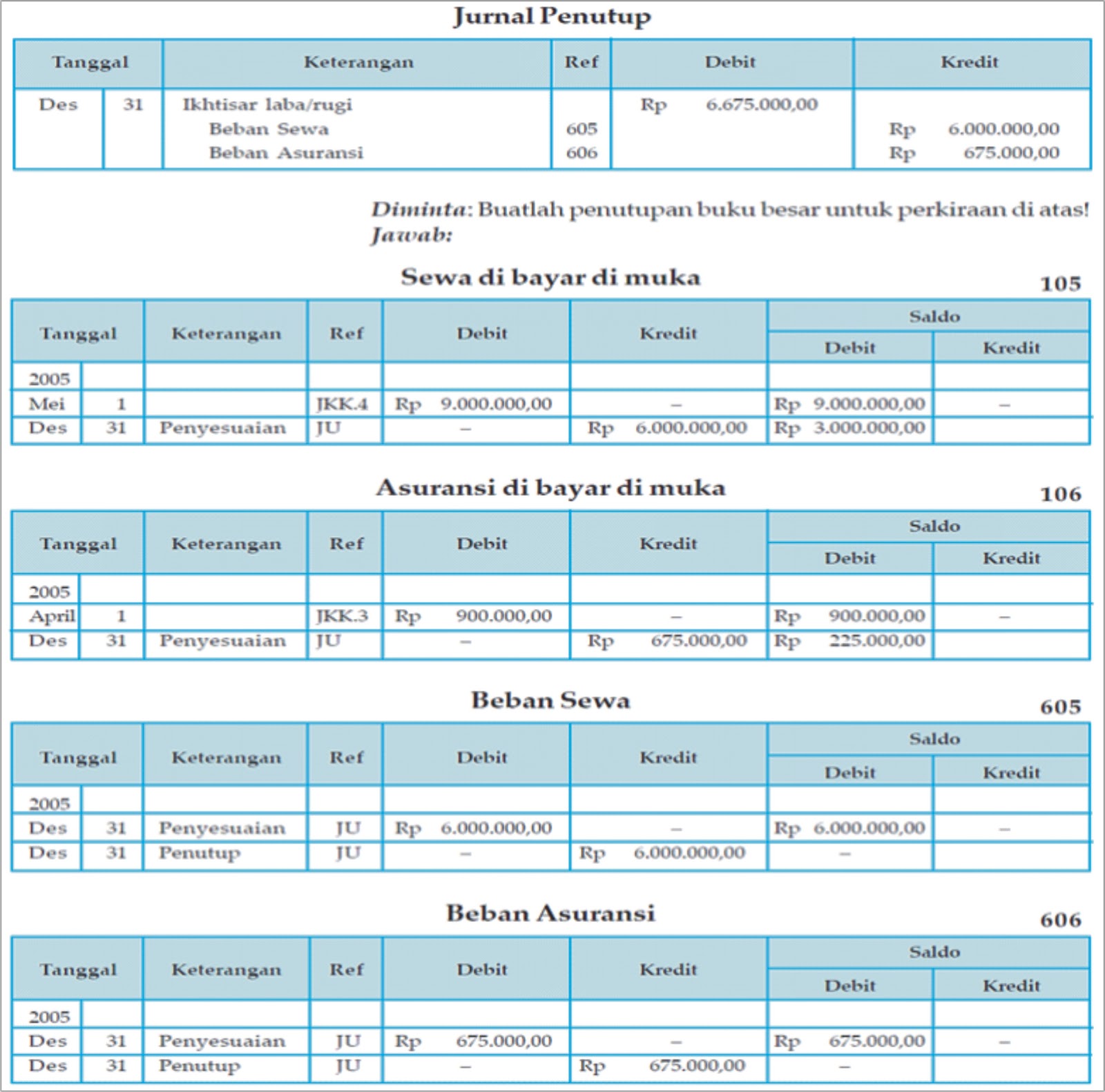

5. Buatlah jurnal penutup dan neraca saldo setelah penutupan berdasarkan data berikut: Saldo rekening per 31 Desember 2005 yang diambil dari catatan akuntansi UD Suka Maju Surabaya (setelah disesuaikan). - Utang dagang Rp 32.300.000,00. - Piutang dagang Rp 47.300.000,00. - Akumulasi penyusutan gedung Rp 40.000.000,00.

JURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUP PERUSAHAAN DAGANG YouTube

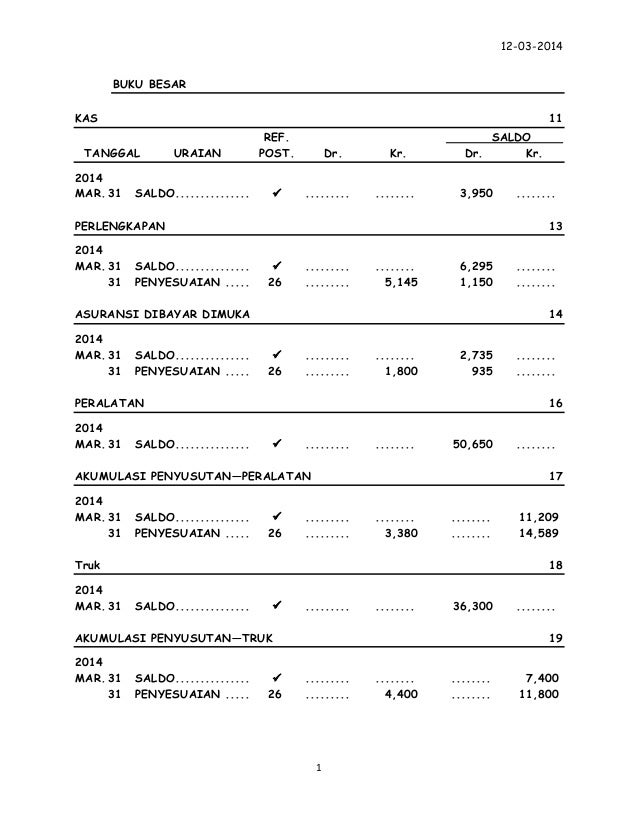

Sehingga neraca saldo penutup digunakan untuk memastikan keseimbangan atas semua total saldo debit dan kredit, yang diambil dari saldo buku besar. Tujuan neraca saldo setelah penutupan ini untuk mencegah transaksi tambahan yang dicatat sebelumnya, dan memberikan saldo yang transparan secara akuntabel bagi perusahaan.

Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

1. Komponen Wajib Neraca Saldo Setelah Penutupan. Format pertama yang akan dijelaskan adalah deretan komponen penting yang harus ada dalam neraca setelah penutupan. Komponen ini meliputi judul laporan, nama perusahaan pemilik laporan, periode pelaksanaan atau pembuatan laporan, tanggal penyusunan, dan neraca saldo. 2.

Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

Contoh Neraca Saldo Setelah Penutupan. Manfaat Neraca Saldo Setelah Penutupan Bagi Perusahaan. 1.Memeriksa Kebenaran Saldo Setelah Proses Jurnal Penutup. 2. Menjadi Salah Satu Unsur Penting Dalam Laporan Keuangan. 3. Membantu Perusahaan dalam Melakukan Analisis Komparatif. 4.

MEMBUAT NERACA SALDO SETELAH PENUTUPAN DENGAN BENAR

Sebelum mulai menyusun neraca saldo setelah penutupan, Anda harus mengetahui komponen apa saja yang harus termuat di dalamnya. Komponen tersebut meliputi nama perusahaan, judul, periode, serta tanggal penyusunan dan juga neraca. Sedangkan di bawahnya terdapat empat kolom yang masing-masing memuat isi yang berbeda-beda.

Cara Membuat Neraca Saldo Penutup Perusahaan Dagang dengan Benar YouTube

Neraca saldo yang disesuaikan untuk Bisnis ABC ditunjukkan di bawah ini. Sementara semua entri penyesuaian untuk Bisnis ABC tercermin dalam neraca saldo yang disesuaikan, kita masih perlu melakukan beberapa entri penutup sebelum menjalankan neraca saldo pasca-penutupan. Bisnis ABC. Neraca Percobaan yang Disesuaikan. 31 Agustus 2020 (dalam.

Contoh jurnal penutup dan neraca saldo setelah penutupan boehm's blog

Pemeriksaan ini sangat bermanfaat untuk membandingkan data dari neraca saldo penutup dan neraca lajur, serta mengetahui posisi keuangan perusahaan. Maka, saldo akun yang tercatat harus sesuai dengan neraca. Jika tidak sama, dapat dimungkinkan telah terjadi kesalahan saat pencatatan atau selisih perhitungan yang tidak diketahui penyebabnya.