Baca Apakah Biaya Jabatan Itu Wajib Lihat Biaya 2022

Sesuai aturan yang ada, batas tarif maksimal biaya jabatan adalah Rp 6 juta per tahun atau Rp 500 ribu perbulan. Cara Menghitung Biaya Jabatan. Biaya jabatan dapat dihitung dengan dua cara, yakni perhitungan dengan biaya jabatan kurang dari Rp 500.000 perbulan atau perhitungan biaya jabatan yang menyentuh tarif maksimal Rp 500.000 perbulan.

Cara Menghitung Gaji per Bulan Karyawan Blog Gadjian

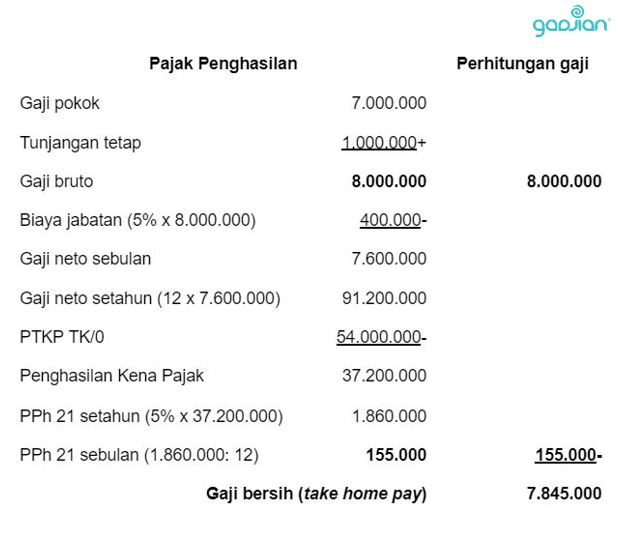

Rumus menghitung biaya jabatan PPh 21 yakni: Penghasilan Bruto x 5% (besaran biaya jabatan dalam PMK 250/2008) Agar lebih mudah memahaminya, berikut contoh perhitungan biaya jabatan dalam PPh 21 bagi karyawan atau pegawai tetap: Contoh 1. Tuan A seorang karyawan tetap dan masih lajang di PT BBB dengan gaji bruto sebesar Rp8.000.000 per bulan.

Menghitung Dan Menentukan Biaya Jabatan Pph 21 Dari Bruto Melek Pajak Hot Sex Picture

Contoh Cara Menghitung Biaya Jabatan dalam PPh 21 Pertama. Anwar merupakan karyawan tetap dengan status lajang di PT Gundala Putra Petir dengan gaji sebesar Rp6.000.000 per bulan. Untuk mendapatkan penghasilan bersih atau neto, gaji Anwar harus dikurangkan biaya jabatan sebesar 5% yaitu Rp300.000 (5% x Rp6.000.000).

Simak Batas Maksimal Biaya Jabatan

Berikut contoh cara menghitung biaya jabatan Pph 21 per bulan dan per tahun. Contoh perhitungan yang kurang dari tarif maksimal. Anggi adalah seorang staf humas yang digaji Rp6 juta per bulan dan tunjangan makan sebesar Rp600 ribu per bulan. Berikut perhitungan biaya jabatan yang ditanggung Anggi: Gaji bulanan: Rp6 juta; Tunjangan makan: Rp600 ribu

Bagaimana Cara Menghitung Biaya Jabatan PPh 21?

Cara Menghitung Biaya Jabatan dengan Excel. Microsoft Excel adalah salah satu software yang bisa Anda gunakan untuk menghitung biaya jabatan. Berikut ini adalah cara menghitung biaya jabatan dengan Excel: 1. Pertama buatlah tabel daftar gaji karyawan yang terdiri dari nama karyawan, gaji bruto, tunjangan, dan komponen lainnya sesuai kebijakan.

Tarif Biaya Jabatan PPH 21 dan Cara Menghitung Nilai Maksimal

Biaya jabatan menjadi salah satu pengurang dalam menghitung PPh 21 untuk pegawai tetap, yang telah diatur dalam Pasal 21 ayat (3) Undang-Undang Pajak Penghasilan.. Berikut tadi penjelasan lengkap mengenai biaya jabatan dan cara menghitungnya. Biaya jabatan lebih ditekankan pada potongan pajak. Yaitu masih ada kaitannya dengan PPh 21.

Cara Hitung Biaya Jabatan Pph 21 / ACCOUNTING, FINANCE & TAXATION EKUALISASI PAJAK (Pasal 21

Biaya jabatan yang dapat dikurangkan adalah 5% dari penghasilan bruto, dengan batasan Rp500.000 per bulan atau Rp6.000.000 per tahun.. Untuk menghitung biaya jabatan yang dapat dikurangkan, hitung dari 5% dari penghasilan bruto. Biaya Jabatan = 5% x Rp10.200.000 = Rp510.000.. Tata Cara Perekaman SSP PPh 21 DTP Redaksi Ortax 7 August 2020

Cara Menghitung Biaya Jabatan PPh 21

Cara Menghitung Biaya Jabatan Biaya jabatan dihitung oleh pemotong PPh 21 karyawan, yaitu pemberi kerja yang terdiri dari orang pribadi, badan, cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan.

Menghitung dan Menentukan Biaya Jabatan PPh 21 dari Bruto

Apabila kamu masih bingung tentang bagaimana menghitung biaya jabatan PPh 21, berikut Glints berikan contoh kasusnya. Contoh kasus yang akan Glints berikan ada 2, di mana seorang pekerja memiliki besaran biaya jabatan yang kurang dari tarif maksimal dan perhitungan apabila ia melebihinya.

4 CARA MENGHITUNG PPH DAN SIMULASI PERHITUNGAN 2023 W4 layarkaca21 LK21

Pahami ketentuan dan cara perhitungan biaya jabatan untuk karyawan tetap. Simak ulasan selengkapnya berikut ini! Hotline: 0821 5697 6576. Beranda;. Cara Menghitung Biaya Jabatan PPh 21. Sumber: Freepik. Rumus sederhana dalam menghitung position allowance setiap karyawan tetap dalam perusahaan cukup mudah, yaitu:

Tarif Biaya Jabatan PPH 21 dan Cara Menghitung Nilai Maksimal

Cara Menghitung Biaya Jabatan. Berikut ini akan dijabarkan contoh perhitungannya. Contoh perhitungan akan ada 2, yakni perhitungan kurang dari tarif maksimal dan perhitungan yang melebihi tarif maksimal. Contoh Perhitungan Kurang dari Tarif Maksimal. Diketahui seorang pegawai bernama Arif dengan jabatan staf humas.

Cara Menghitung Biaya Total Beserta Contoh Soal dan Pembahasannya Blog Mamikos

Berikut adalah cara dan rumus menghitung biaya jabatan PPh 21 dengan Excel yang bisa Anda coba: 1. Buatlah daftar gaji karyawan dengan kolom-kolom yang terdiri dari: nama karyawan, gaji bruto, tunjangan kesehatan, tunjangan keluarga, dan kategori lainnya sesuai kebijakan Anda. 2. Buatlah kolom baru untuk menghitung biaya jabatan.

Menghitung Biaya Jabatan Homecare24

Selengkapnya, simak pengertian, contoh, dan cara menghitung biaya jabatan PPh 21 berikut. Apa itu Biaya Jabatan? Peraturan tentang biaya jabatan diatur dalam pasal 21 ayat 3 UU PPh, Peraturan Menteri Keuangan No.250/PMK.03/2008 dan Peraturan Direktur Jenderal Pajak No.PER- 6/PJ/2016. Biaya ini adalah besar dana untuk mendapatkan, memelihara.

Biaya Jabatan Pph Petunjuk Dan Contoh Pph Pasal Biaya My XXX Hot Girl

Dalam artikel ini, kita akan membahas dengan lebih rinci tentang pengertian, ketentuan, dan memberikan contoh cara menghitung biaya jabatan. Pengertian Biaya Jabatan. Biaya jabatan adalah biaya yang dikeluarkan untuk menagih, mendapatkan, dan memelihara penghasilan, dan merupakan salah satu komponen Pajak Penghasilan Pasal 21. Penegasan ini.

CARA CEPAT MENGHITUNG PPh 21 DENGAN BIAYA JABATAN DAN IURAN PENSIUN YouTube

Terdapat beberapa tahapan dalam menghitung jumlah pajak penghasilan karyawan yang dapat dijadikan sebagai acuan, diantaranya adalah sebagai berikut: 1. Tahap Pertama. Penghasilan Neto : Pendapatan Bruto - Biaya Jabatan (Maksimal 5%). Contoh : Rp. 5.000.000 - (5% x 5.000.000) = Rp. 4.750.000.

Batas Biaya Jabatan Pph 21 / Tarif PPH 21 2021 Pengertian dan Cara Menghitung PPH Terbaru

Kamu tentu sudah bisa menghitung biaya jabatan untuk PPh 21-mu sendiri.. Lampiran Peraturan Direktur Jenderal Pajak No.PER- 6/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan pekerjaan, Jasa, dan Kegiatan Orang Pribadi.